Altanlage und Umsatzsteuer auf den selbst verbrauchten Strom

Als „Altanlage“ wird eine Photovoltaikanlage bezeichnet deren Inbetriebnahme vom dem 01. April2012 lag. Bei einer Altanlage wird nicht nur der tatsächlich in das öffentliche Netz eingespeiste Strom durch den Netzbetreiber vergütet, sondern auch der selbst verbrauchten Strom. Welche umsatzsteuerlichen Folgen sich hieraus ergeben, erklärt dieser Blogbeitrag

Vergütung des selbst verbrauchten Strom

Betreiber einer Photovoltaikanlage erhalten jeweils abhängig vom Zeitpunkt der Inbetriebnahme der Anlage eine für 20 Jahre gesetzlich festgeschriebene Vergütung für den ins öffentliche Netz eingespeisten Strom. Wer seine PV-Anlage noch vor dem 01. April 2012 in Betrieb nehmen konnte, erhielt auch für den selbst verbrauchten Strom eine Einspeisevergütung in gesetzlich festgesetzter Höhe. Der Netzbetreiber zahlt damit nicht nur für den gelieferten Strom eine Vergütung, sondern auch für den Strom, der vom Anlagenbetreiber selbst genutzt wird.

Für Anlagen die ab dem 01. April 2012 in Betrieb genommen worden, entfiel diese Vergütung auf den selbst verbrauchten Strom. Hier wurde dann nur noch für den tatsächlich gelieferten Strom bezahlt.

Rücklieferung unterliegt der Umsatzsteuer

Der vom Anlagenbetreiber selbst verbrauchte Strom wird als „Rücklieferung“ vom Netzbetreiber dem Besitzer der Alt-PV-Anlage in Rechnung gestellt. Der für die „Rücklieferung“ zu zahlende Betrag ist dabei geringer, als die vom Netzbetreiber gezahlte Einspeisevergütung.

Es ist daher für Altanlagen (Inbetriebnahme vor dem 01. April 2012) egal wieviel Strom selbst verbraucht wird, die Einspeisevergütung richtet sicher immer nach dem insgesamt erzeugten Strom.

Der selbst verbrauchte auch als „Rücklieferung“ bezeichnete Strom wird durch den Netzbetreiber in Rechnung gestellt. Nach Ansicht der Finanzverwaltung ist diese Rücklieferung der Umsatzsteuer zu unterwerfen. Dies ergibt sich aus dem für die Finanzverwaltung bindenden Umsatzsteueranwendungserlass.

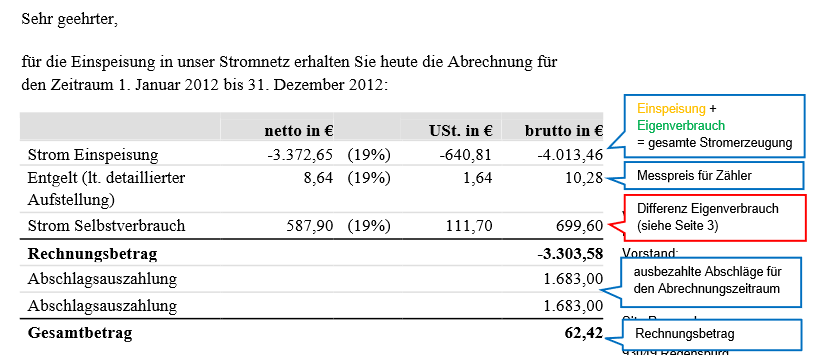

Hier ein Bespiel einer Abrechnung einer „Altanlage“:

Bundesfinanzhof ist anderer Ansicht

Gesetzlich unterliegt ein Vorgang immer dann der Umsatzsteuer, wenn eine Lieferung vorliegt. Dies ergibt sich aus § 1 Abs. 1 Nr. 1 Umsatzsteuergesetz. Für eine Lieferung muss die „Verfügungsmacht“ über einen Gegenstand übertragen werden. Der ins öffentliche Stromnetz abgegebene Strom stellt unzweifelhaft eine solche Lieferung dar. Hier wird die „Verfügungsmacht“ über dem Strom vom Besitzer der PV-Anlage an den Netzbetreiber übertragen. Der Netzbetreiber kann den erzeugten Strom weiterverkaufen.

Anders sieht es dagegen bei dem vom Anlagenbetreiber selbst verbrauchten Strom aus. Dieser Strom wird nie in das öffentliche Stromnetz abgegeben. Der Strom verbleibt im Netz des Anlagenbetreibers und wird dort verbraucht. Eine Lieferung des selbst verbrauchten Stroms an den Netzbetreiber findet tatsächlich nicht statt. Genauso wenig erfolgt auch eine „Rücklieferung“ des selbst verbrauchten Stroms durch den Netzbetreiber an den Besitzer der Alt-PV-Anlage. Beides wird nur „fiktiv“ von der Finanzverwaltung unterstellt.

Wenn damit tatsächlich keine Lieferung und Rücklieferung des selbst verbrauchten Stroms vorliegt, kann dies dann trotzdem durch die Finanzverwaltung unterstellt werden.

Hierzu hat der Bundesfinanzhof als höchstes deutsches Finanzgericht eine klare Antwort.

Nein, hier liegt keine Lieferung und Rücklieferung des selbst verbrauchten Stroms vor.

Mit seiner Entscheidung vom 29. November 2022 erklärt der Bundesfinanzhof die Ansicht der Finanzverwaltung zur Lieferung und Rücklieferung des selbstverbrauchten Stroms bei Alt-PV-Anlagen eine klare Absage.

Welche Folgen ergeben sich aus dem Urteil

Leider hat sich die Finanzverwaltung bis heute (Stand April 2024) noch nicht zu dem Urteil des Bundesfinanzhofs vom November 2022 geäußert. Die Regelungen im Umsatzsteueranwendungserlass zur Lieferung und Rücklieferung des selbst verbrauchten Stroms finden daher weiter Anwendung,

Das liegt daran, das ein Urteil des Bundesfinanzhofs erst dann von der Finanzverwaltung allgemein anzuwenden ist, wenn dieses Urteil im Bundessteuerblatt veröffentlicht wurde. Dies ist bisher noch nicht erfolgt, und auch der Umsatzsteueranwendungserlass wurde bisher nicht geändert.

Das führt dazu, das die fiktive „Lieferung“ des selbst verbrauchten Stroms durch den Netzbetreiber mit Umsatzsteuer vergütet wird. Diese Umsatzsteuer muss der Alt-PV-Anlagen Betreiber an das Finanzamt abführen.

Die fiktive „Rücklieferung“ wird dem Anlagenbetreiber mit Umsatzsteuer in Rechnung gestellt.

Was Sie jetzt tun sollten

Auch wenn sich bisher die Finanzverwaltung zur Anwendung beider Urteile noch nicht geäußert hat, können sich Anlagenbetreiber jetzt auf das BFH Urteil berufen. Dadurch kann die Umsatzsteuer auf den selbst verbrauchten Strom eingespart werden. Dies ist besonders für die Anlagenbetreiber von Vorteil die sich die in Rechnung gestellte Umsatzsteuer nicht als Vorsteuer vom Finanzamt erstatten lassen können.

Hierzu müssen Sie gegen den Umsatzsteuerausweis in ihrer Abrechnung über die „Rücklieferung“ des Stroms Widerspruch einlegen.

Bei der Gutschrift über den „fiktiv“ aber nicht tatsächlich gelieferten Strom handelt es sich um eine Rechnung nach § 14c UStG. Die hier ausgewiesene Umsatzsteuer müssen Sie an das Finanzamt abführen. Es sei denn, sie Widerrufen den Umsatzsteuerausweis in der Rechnung.

Widersprechen Sie daher sowohl dem Umsatzsteuerausweis in der Gutschrift für den selbst verbrauchten Stroms als auch in der Abrechnung für die Rücklieferung.

Verlangen Sie von ihrem Netzbetreiber eine berichtigte Abrechnung ohne Umsatzsteuer auf den selbst verbrauchten Strom.