Photovoltaikanlage als Handwerksleistung von der Steuer absetzen

Die Einnahmen aus kleineren Photovoltaikanlagen sind seit 2022 von der Einkommensteuer befreit. Dadurch können Ausgaben im Zusammenhang mit dem Betrieb dieser Photovoltaikanlagen nicht mehr als Betriebsausgaben steuermindernd berücksichtigt werden. Trotzdem können sich Ausgaben im Zusammenhang mit der Installation der Photovoltaikanlage steuerlich auswirken. Welche Möglichkeit der steuerlichen Absetzbarkeit sich ab 2022 neu ergeben erklären wir hier.

Kein Betriebsausgabenabzug ab 2022

Mit der Einführung der Steuerbefreiung der Einnahmen aus dem Betrieb kleinerer Photovoltaikanlagen ab dem 01. Januar 2022 entfiel auch die Möglichkeit Betriebsausgaben für diese Anlagen bei der Einkommensteuer zu berücksichtigen. Dadurch waren steuerliche Gestaltungsmodelle, insbesondere durch Ausnutzung von Sonderabschreibungen, in denen in den ersten Jahren steuerliche Verluste erzielt, wurden nicht mehr möglich.

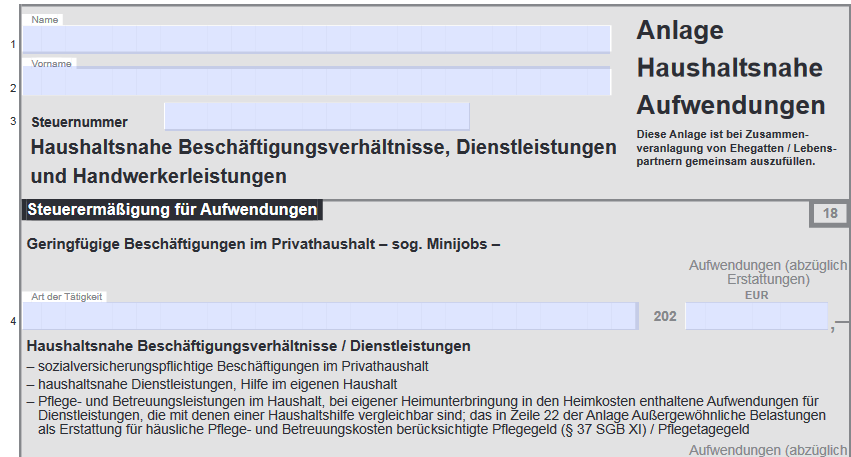

Steuerliche Berücksichtigung als Handwerksleistung

Ausgaben im Zusammenhang mit der Installation von kleineren Photovoltaikanlagen sind aber steuerlich nicht vollständig verloren. Nach dem Schreiben des Bundesministeriums der Finanzen vom 17. Juli 2023 kann ein Teil der Installationskosten als Handwerksleistung nach § 35a Einkommensteuergesetz berücksichtigt werden.

Dazu müssen folgende Voraussetzungen erfüllt sein:

✅ Einnahmen aus der PV Anlage sind nach § 3 Nr. 72 EStG befreit

✅ die Anlage befindet sich auf oder in Ihrem Wohnhaus

✅ Sie besitzen eine Rechnung für die Installationsarbeiten

✅ die Rechnung wurde per Überweisung oder Lastschrift gezahlt

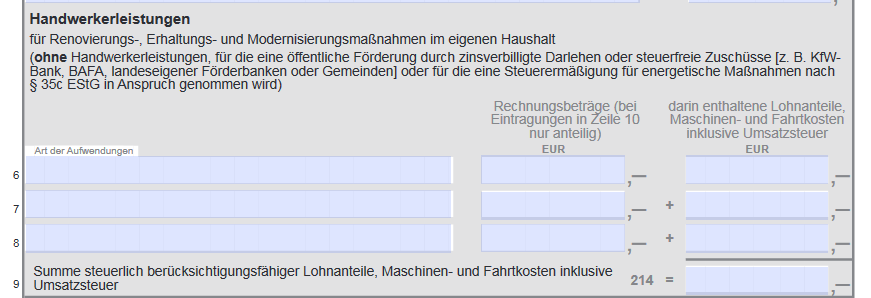

Was ist abziehbar

Nach § 35a Abs. 3 Einkommensteuergesetz können 20 % der Handwerksleistungen bis maximal 20 % von 6.000 EUR also höchstens 1.200 EUR direkt von der Einkommensteuer abgezogen werden. Als Handwerksleistung gilt dabei der Anteil der Rechnung des Photovoltaikanlagenbauers, welcher sich auf die Arbeitsleistung bezieht. Dies wird auch als Lohnanteil bezeichnet. Der Materialkostenanteil kann steuerlich nicht berücksichtigt werden.

Lassen Sie sich daher von Ihrem Photovoltaikanlagenbauer unbedingt bestätigen, welcher Anteil der Rechnung auf das Material und welcher Anteil auf den Arbeitslohn entfällt.

Beachten Sie außerdem, wurden in einem Kalenderjahr weitere Handwerksleistungen an Ihrem Wohnhaus erbracht, und ist damit die Höchstgrenze von 20 % von 6.000 EUR für Handwerksleistungen schon erreicht, wirken sich die weiteren Handwerksleistungen für die Photovoltaikanlage nicht zusätzlich steuerlich aus. Es lohnt sich hier unter Umständen Handwerksleistungen auf verschiedene Kalenderjahre zu verschieben. Beispielsweise können Sie 2024 zunächst das Dach sanieren lassen und dann 2025 eine Photovoltaikanlage drauf errichten lassen. Hier zählt immer der Zeitpunkt, in dem die Rechnung von Ihnen gezahlt wurde. Dies lässt Gestaltungen zu, in dem die Photovoltaikanlage zwar 2024 bereits fertiggestellt wurde aber die Rechnung des Handwerkers von Ihnen erst 2025 bezahlt wurde.